January 15, 2025Fintech

Tendencias Fintech 2025: Moldeando el Futuro de las Finanzas

El ecosistema fintech está evolucionando a un ritmo sin precedentes, impulsado por innovaciones tecnológicas y cambios en las preferencias de los consumidores, quienes cada vez más optan por soluciones de pago digitales en lugar del efectivo. Las billeteras móviles, los pagos sin contacto y otras herramientas financieras digitales se están convirtiendo en la nueva norma, alimentando el crecimiento de la industria global de pagos.

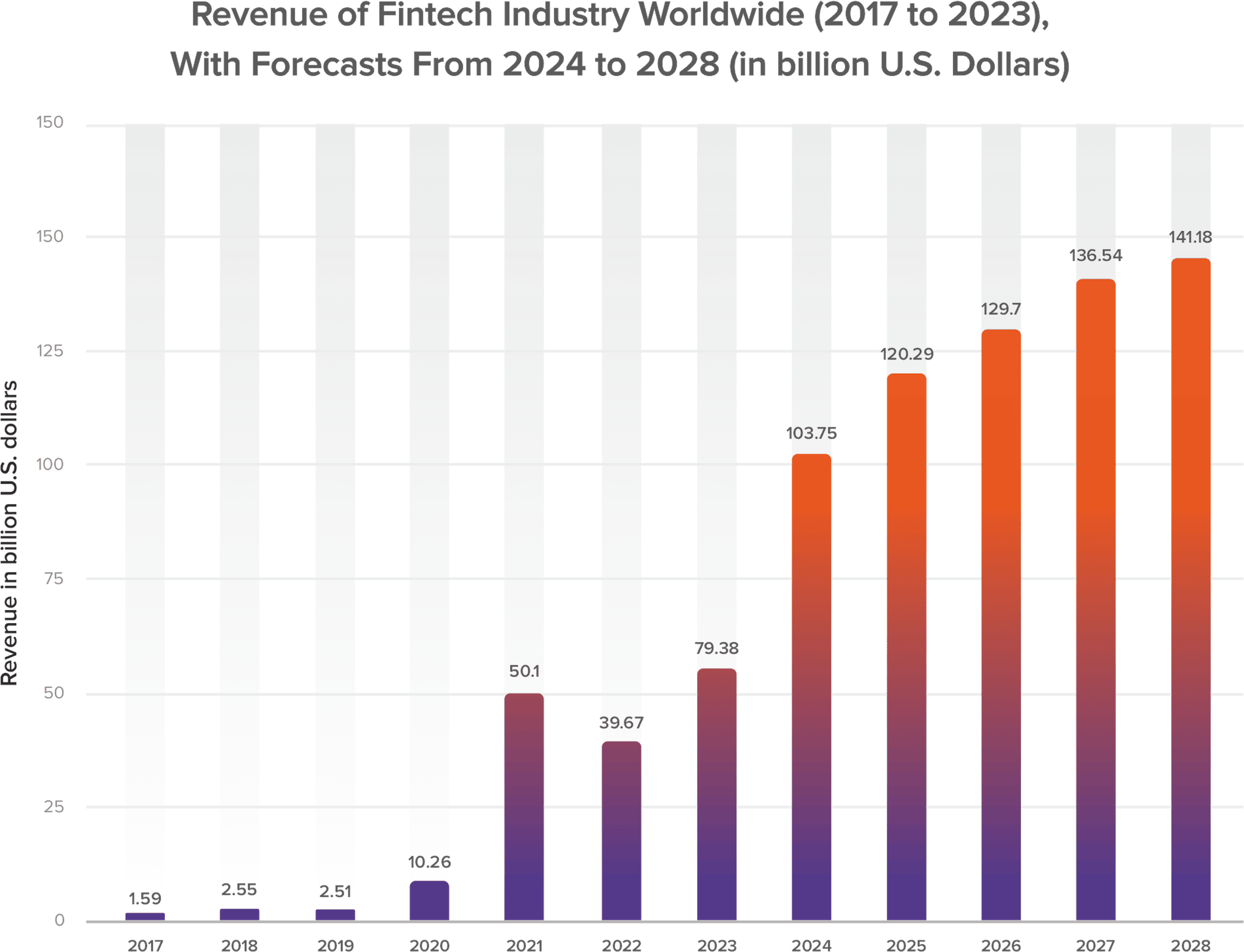

Según el informe BCG Global Payments 2024, aunque se espera que el crecimiento general de los pagos disminuya —pasando de un 9 % a un 5 % de CAGR para 2028—, el sector sigue encaminado a alcanzar los 2.3 billones de dólares en ingresos. Los inversionistas están enfocando su atención en el potencial económico del sector, generando un entorno competitivo impulsado por la innovación fintech.

Está surgiendo una nueva tendencia en el fintech moderno: la adopción acelerada de la inteligencia artificial en casi todas las áreas del sector. La IA se aplica a una variedad cada vez mayor de tareas, desde la automatización de procesos de atención al cliente —mejorando significativamente la calidad de la interacción— hasta la optimización de la gestión de riesgos y la implementación de sistemas avanzados de prevención de lavado de dinero (AML). Además, la IA acelera el desarrollo de software mediante la automatización de la creación de código básico y la mejora de su calidad. A nivel estratégico, las empresas ya están desarrollando soluciones de IA personalizadas, adaptadas a sus necesidades particulares, lo que impulsa al sector hacia la excelencia tecnológica.

Muchas empresas enfrentan desafíos al cumplir con las leyes locales de protección de datos y al navegar distintos niveles de madurez analítica en las regiones. Para superar estas barreras, será clave una inversión estratégica en integración de IA con resultados medibles. Por ejemplo, el 60 % de las empresas en India y China tienen como objetivo integrar modelos locales de IA con soluciones globales, pero las regulaciones fragmentadas dificultan este proceso. A pesar de estos retos, iniciativas como la Guía ASEAN sobre Gobernanza de IA están comenzando a establecer marcos unificados de gestión de IA. La IA es un motor clave de innovación en la industria fintech y lo seguirá siendo durante los próximos 2 a 3 años.

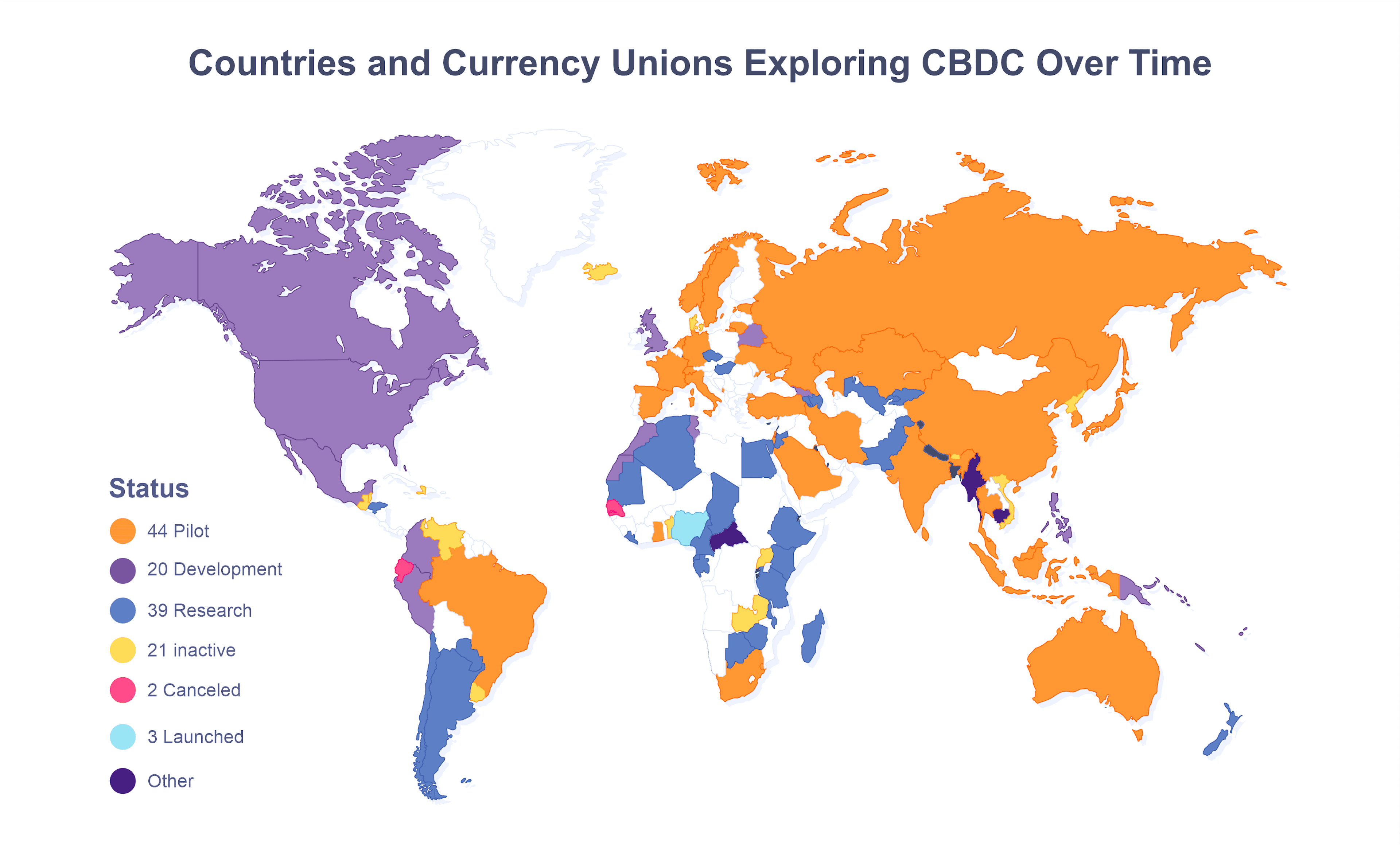

Las monedas digitales ofrecen a los gobiernos nuevas oportunidades para gestionar la política monetaria, mejorando la transparencia, seguridad y comodidad de las transacciones financieras. Las monedas digitales de bancos centrales (CBDCs) también reducen la dependencia del efectivo y aceleran la digitalización económica. Países como China y Nigeria ya han lanzado proyectos piloto de CBDCs para fomentar la inclusión financiera, reducir los costos de transacción y modernizar la infraestructura de pagos.

En 2025, se espera una mayor expansión de los sistemas financieros en varios países (por ejemplo, EE.UU. y Suecia, que están preparando pilotos) debido al crecimiento de iniciativas de pagos transfronterizos. El Fondo Monetario Internacional está evaluando activamente el impacto de las CBDCs en el sistema financiero global, mientras que empresas fintech privadas desarrollan billeteras digitales e infraestructura de soporte para estas iniciativas.

La integración de servicios financieros en plataformas no financieras está ganando terreno. Los mercados de comercio electrónico, redes sociales y SaaS están incorporando soluciones de pagos, crédito y seguros directamente en sus ecosistemas, ofreciendo una experiencia más fluida y conveniente al usuario. Los proveedores de infraestructura enfocados en integración mediante API también se benefician, facilitando el despliegue rápido y económico de servicios innovadores como seguros dentro de aplicaciones y préstamos contextuales. Esta tendencia simplifica los procesos financieros para pequeñas y medianas empresas (PyMEs), ayudándoles a mejorar su eficiencia y reducir costos. No obstante, las finanzas embebidas enfrentan retos en materia regulatoria y de cumplimiento. A medida que crece la demanda por estas soluciones, las empresas deberán decidir si desarrollan soluciones internas, adquieren productos existentes o colaboran con firmas fintech. Se espera que las alianzas estratégicas dominen este escenario, permitiendo a las plataformas aprovechar la experiencia fintech mientras minimizan riesgos y costos.

A medida que los servicios financieros adoptan la inteligencia artificial en todas sus operaciones, enfrentan un mayor escrutinio regulatorio. En 2025, surgirán nuevas normativas e iniciativas legislativas, mientras los legisladores implementan marcos orientados a generar confianza, aumentar la transparencia y reducir los riesgos de sesgos o uso ético inapropiado de la IA. En el fintech, donde la protección de datos del cliente y de las operaciones financieras es crítica, invertir en soluciones avanzadas de ciberseguridad se vuelve parte esencial de la estrategia empresarial. Navegar este entorno legal en evolución será un desafío clave para bancos e instituciones financieras en 2025 y más allá. Además, una tendencia importante en gestión de riesgos es el desarrollo de una cultura corporativa de seguridad, donde las organizaciones reconocen que los riesgos y el fraude requieren una gestión eficaz a nivel organizacional, del personal y de los socios estratégicos.

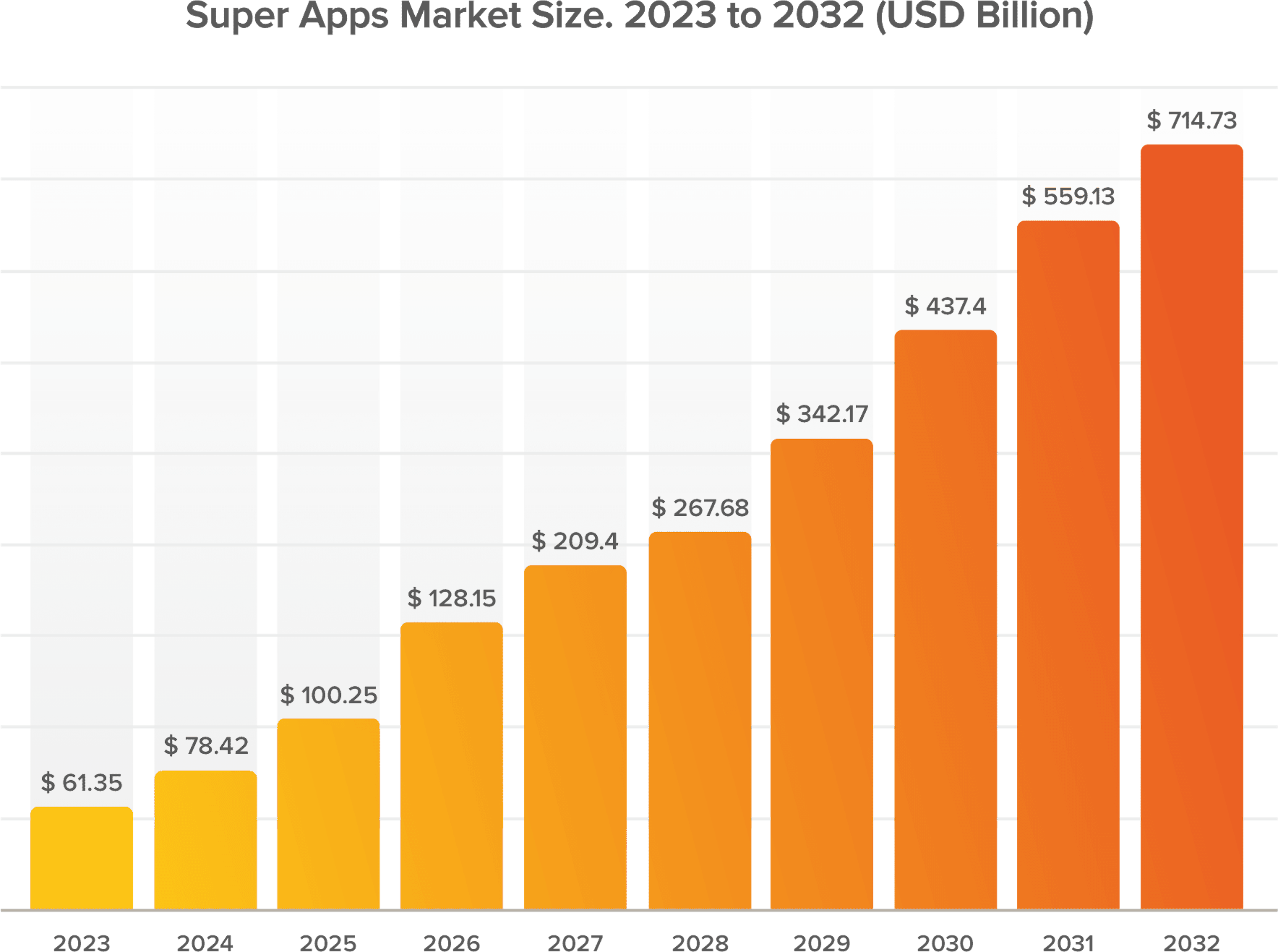

Las super apps integran diversos servicios financieros —desde pagos y préstamos hasta inversiones y gestión de finanzas personales— en una única interfaz conveniente. Estas aplicaciones no solo hacen que las operaciones financieras sean más accesibles, sino que también ayudan a los usuarios a ahorrar tiempo y gestionar mejor sus recursos al combinar servicios de múltiples industrias. En 2025, se espera un crecimiento significativo del mercado global de super apps debido a la demanda de soluciones "todo en uno". Grandes actores europeos y del este asiático, como Revolut y Gojek, están ampliando su oferta, intensificando la competencia y redefiniendo el panorama del mercado.

En 2024, la industria fintech fue testigo de una tendencia hacia la consolidación en varios mercados. En el Reino Unido, la caída de las OPI y la disminución de la financiación de capital de riesgo llevaron a que pequeñas fintech consideraran ofertas de adquisición. Esto desencadenó una ola de fusiones y adquisiciones: Mastercard acordó adquirir la empresa sueca Minna Technologies y Visa compró la firma londinense Featurespace —ambas al borde de la quiebra. Las asociaciones entre startups fintech, bancos, corporaciones tecnológicas y reguladores están fomentando ecosistemas en los que cada participante contribuye a mejorar la calidad del servicio. Escalar los negocios permite optimizar costos, mejorar operaciones y expandirse a nuevos mercados. Estos procesos no solo aceleran la innovación, sino que también crean modelos de negocio sostenibles capaces de adaptarse a las condiciones cambiantes del sector.

Los bancos digitales y la creciente competencia están empujando a los bancos tradicionales a adoptar tecnologías de IA y APIs, con un 44 % de los principales bancos ya modernizando sus plataformas. En 2024, los conceptos de Open Banking continuaron evolucionando a nivel global, transformando los servicios financieros y mejorando la experiencia del cliente. En Europa y el Reino Unido, las APIs abiertas han permitido a terceros autorizados acceder a cuentas bancarias sin que los usuarios deban compartir sus credenciales, lo que mejora la seguridad y el control del consumidor. Mientras tanto, países de Asia-Pacífico, como Japón y Australia, están implementando estándares de Open Banking que empoderan a los consumidores y fomentan la innovación en productos financieros. La industria fintech sigue transformando los servicios financieros al combinar innovación, accesibilidad y comodidad. Tendencias actuales como el auge de las monedas digitales, la integración de IA, los pagos instantáneos y las finanzas embebidas están allanando el camino hacia un sistema financiero más transparente, inclusivo y sostenible. A pesar de los desafíos regulatorios y el ritmo acelerado del cambio, la colaboración entre fintechs, bancos y socios tecnológicos demuestra un enorme potencial para dar forma a una nueva era financiera. En 2025, el fintech no solo se adaptará a nuevas realidades: será un motor clave del futuro económico global.

Con el crecimiento del comercio electrónico (se estima que las ventas alcanzarán los 43,32 billones de dólares entre 2024 y 2031, llegando a 116,86 billones para 2031 con un crecimiento anual compuesto del 15,23 %), también aumenta la demanda de soluciones BNPL, especialmente entre las generaciones más jóvenes que carecen de acceso a servicios bancarios tradicionales. Actores clave como Affirm y Klarna están tomando medidas estratégicas para fortalecer su posición. Affirm aseguró un acuerdo de inversión de 4.000 millones de dólares con Sixth Street, lo que le permitirá otorgar más de 20.000 millones en préstamos durante los próximos tres años. Klarna, por su parte, planea vender su cartera de créditos “pague en 4” en EE.UU. para liberar capital antes de su esperada salida a bolsa en Nueva York. Además, Apple ha integrado el servicio BNPL de Klarna en Apple Pay, ampliando el acceso a estas soluciones para sus usuarios. A pesar de la intensa competencia, las empresas que desarrollen aplicaciones móviles, mejoren las herramientas de seguimiento de pagos y ofrezcan soluciones de alta calidad tanto para B2C como para B2B dominarán el mercado.

En 2024, el mercado fintech global experimentó una competencia creciente entre líderes establecidos y nuevos jugadores que buscan capturar segmentos nicho. Grandes compañías tecnológicas como Amazon comenzaron a desarrollar sus propios chips de IA para reducir la dependencia de proveedores dominantes como Nvidia. Este movimiento subraya la determinación de los principales actores por reforzar su posición y diversificar su oferta. Al mismo tiempo, las fintech especializadas continúan presentando soluciones innovadoras y productos personalizados, intensificando aún más la competencia e impulsando el crecimiento del sector.

La nueva ola de InvestTech e InsurTech marca un cambio hacia una colaboración más estrecha con las empresas fintech, creando oportunidades para soluciones integradas y tecnológicamente avanzadas. Estas alianzas aceleran la innovación, permitiendo una adaptación más ágil a las necesidades cambiantes de los clientes y a las exigencias regulatorias. Por ejemplo, en 2024, la insurtech Bolttech, con sede en Singapur, recaudó más de 100 millones de dólares en una ronda Serie C, elevando su valoración a 2.100 millones. La inversión fue liderada por el fondo Dragon del Mitsubishi UFJ Financial Group y el prestamista fintech Liquidity Group. Los fondos se utilizarán para continuar la expansión global de Bolttech, que ya opera en más de 35 mercados en todo el mundo. Las plataformas modernas de InvestTech ofrecen una gestión de inversiones más accesible, mientras que InsurTech proporciona productos de seguros personalizados centrados en la eficiencia y la conveniencia. Esta colaboración transforma los enfoques tradicionales, haciendo que los servicios financieros y de seguros sean más transparentes, accesibles y centrados en el usuario.

El crecimiento de los bancos digitales y la competencia está impulsando a los bancos tradicionales a adoptar tecnologías de IA y API, con un 44 % de los bancos más grandes ya modernizando sus plataformas. En 2024, el concepto de Open Banking continuó desarrollándose a nivel mundial, transformando los servicios financieros y mejorando la experiencia del cliente. En Europa y el Reino Unido, las APIs abiertas han permitido que terceros autorizados accedan a cuentas bancarias sin requerir que los usuarios compartan sus credenciales, fortaleciendo la seguridad y el control del consumidor. En la región Asia-Pacífico, incluidos Japón y Australia, los gobiernos están implementando estándares de Open Banking para otorgar a los consumidores más control sobre sus datos y fomentar el desarrollo de productos financieros innovadores. Además, se proyecta que esta región experimente un aumento del 109 % en transacciones sin efectivo entre 2020 y 2025, impulsado por el crecimiento del comercio electrónico y los pagos móviles, fortaleciendo la posición de los bancos digitales. El fintech continúa transformando el mundo de los servicios financieros mediante la combinación de innovación, accesibilidad y comodidad. Las tendencias actuales, como el auge de las monedas digitales, la integración de la IA, los pagos instantáneos y las finanzas embebidas, están allanando el camino hacia un sistema financiero más transparente, inclusivo y sostenible. A pesar de los desafíos que plantean las barreras regulatorias y el cambio acelerado, la colaboración entre fintechs, bancos y socios tecnológicos demuestra un potencial enorme para crear una nueva era en las finanzas. En 2025, el fintech no solo se adaptará a nuevas realidades, sino que será un motor clave en la configuración del futuro de la economía global.

Cómo JuicyScore impulsa el crecimiento fintech en México

Mayor eficiencia de 2FA para proteger a los clientes

Un artículo experto del Business Development Manager de JuicyScore, con aprendizajes de primera mano sobre la expansión fintech en América Latina. Descubra cómo las señales digitales y la inteligencia de dispositivos están redefiniendo la evaluación de riesgo en entornos con alta incidencia de fraude.

Reciba una sesión en directo con nuestro especialista, quien le mostrará cómo su negocio puede detectar fraudes en tiempo real.

Vea cómo las huellas únicas de los dispositivos le ayudan a vincular usuarios recurrentes y distinguir clientes reales de estafadores.

Conozca las principales tácticas de fraude en su mercado — y vea cómo puede bloquearlas.

Phone:+971 50 371 9151

Email:[email protected]

Nuestros expertos le contactarán a la brevedad.